I. SƠ LƯỢC VỀ PHẦN MỀM KẾ TOÁN CAM:

Cảm ơn quý khách đã tin tưởng và sử dụng Phần mềm kế toán CAM 1.0!

Vậy CAM là gì nhỉ?

C – Compact

A – and

M – Multipurpose

CAM – tức là “NHỎ GỌN VÀ ĐA NĂNG”, đây chính là tiêu chí của một Phần mềm kế toán (PMKT) dành cho doanh nghiệp nhỏ và vừa.

Là PMKT sinh sau đẻ muộn nhưng bù lại, CAM được thừa hưởng các tính năng ưu việt của những phần mềm đi trước. Đặc biệt, CAM được thiết kế thông minh với nền tảng kỹ thuật dựa trên Microsoft SQL Server hiện đại nhất.

Chi tiết mời Quý khách tìm hiểu thêm sau đây:

1. CAM sử dụng Microsoft SQL Server với các ưu điểm:

- Xử lý số liệu tốc độ cực nhanh và chính xác;

- Có thể dùng chung dữ liệu cho nhiều máy cùng lúc thông qua mạng LAN hoặc qua mạng internet;

2. Một số tính năng nổi bật:

- Ưu tiên tuân thủ các nguyên tắc kế toán và Chuẩn mực kế toán;

- Hỗ trợ người sử dụng tối đa nhất thông qua sáng kiến:“Nhập liệu đơn giản – Khai thác đa dạng”:

- Nhập liệu từ một cửa sổ duy nhất, rất gần gũi với thói quen định khoản của người đang đi học; các cửa sổ kế tiếp được thiết kế thông minh xuất hiện tùy ngữ cảnh;

- Phần mềm đơn giản nên giảm thiểu thời gian học sử dụng, khai thác phần mềm;

- Có thể tự tạo các báo cáo theo ý muốn.

- Các tính năng đặc biệt:

- Có thể thay đổi thông tin doanh nghiệp vào bất kỳ thời điểm nào theo yêu cầu pháp lý doanh nghiệp, không làm thay đổi thông tin trong quá khứ.

- Báo cáo tự động gửi đến smartphone của CEO (cung cấp thêm theo yêu cầu của người dùng) giúp quản lý mọi lúc, mọi nơi, giảm thiểu rủi ro từ phía nhân viên gây ra;

- Tự động hóa ở mức độ cao việc quản lý hàng tồn kho theo hạn sử dụng (date) và bằng công cụ mã vạch, giảm lao động thủ công và rủi ro sai sót nhập xuất (vốn rất phức tạp), có thể lên báo cáo Nhập – Xuất – Tồn tức thì;

- Tích hợp phần mềm phát hiện và báo động hóa đơn bỏ trốn ngay khi nhập mã số thuế mới, tránh vướng phải các hóa đơn bất hợp pháp có thể dẫn tới phạt hành chính, thậm chí hình sự;

- Làm trước các bút toán và nhắc nhở (vào 1 thời điểm do người dùng chọn) các công việc đến hạn, các công việc cấp trên giao cho cấp dưới cần hoàn thành;

- Cung cấp số dư TK theo yêu cầu và các chỉ số tài chính trên màn hình chính ngay khi khởi động chương trình;

- Tính chênh lệch tỷ giá cuối kỳ cho các khoản công nợ có gốc ngoại tệ cho từng hợp đồng, vụ việc (duy nhất ở CAM);

- Tìm kiếm, xóa bỏ hàng loạt các bút toán nháp, không đủ điều kiện ghi sổ;

- Tìm kiếm các bút toán dở dang, chờ hoàn thiện.

- Tự thiết lập các báo cáo theo yêu cầu.

- Dữ liệu nhiều năm có thể cắt tại thời điểm theo ý muốn để lưu trữ (Ví dụ cắt dữ liệu do sự thay đổi của chế độ kế toán). Sau khi cắt vẫn có thể lập báo cáo được link từ nhiều năm, từ dữ liệu của các Chế độ kế toán khác nhau;

- Xuất vật tư cho sản xuất, xây dựng theo định mức quy định trước (CAM sẽ nhắc nếu xuất kho bị quá định mức);

- Các tính năng chi tiết khác:

- Phân quyền chi tiết cho từng vị trí công việc;

- Phân bổ chi phí thu mua, tính giá gốc tài sản nhập mua (vật tư, hàng hóa, công cụ, tài sản…);

- Copy, nhân bản các chứng từ lặp đi lặp lại, giảm công lao động;

- Phân bổ, khấu hao TSCĐ tự động;

- Đánh số chứng từ hàng loạt;

- Kết chuyển hàng loạt chỉ sau một nút ấn;

- In sổ sách, chứng từ hàng loạt, giảm công lao động.

II. TẢI VÀ CÀI ĐẶT PMKT CAM:

- Mời Quý vị tải PMKT CAM tại link sau:

- Video hướng dẫn cài đặt tại đây:

III. CÁC BƯỚC HẠCH TOÁN + LẬP BÁO CÁO TRÊN PMKT CAM (Gợi ý):

1. Nguyên tắc chung:

Bước 1 – Sắp xếp chứng từ:

Nên sắp xếp chứng từ xong mới chuyển sang bước hạch toán trên phần mềm kế toán. Việc sắp xếp thực hiện theo nguyên tắc:

- Chứng từ ĐẦU RA sắp xếp theo trình tự từ số nhỏ đến số lớn;

- Chứng từ ĐẦU VÀO: Nên sắp xếp chứng từ theo thứ tự ghi Nợ các tài khoản đầu 15, đầu 2, đầu 6. Việc sắp xếp như vậy rất thuận tiện cho quyết toán thuế TNDN (theo nguyên tắc Phù hợp). Ví dụ:

hình minh họa

Bước 2 – Hạch toán kế toán

Sau khi sắp xếp chứng từ xong như trên mới nên kê khai thuế GTGT, đảm bảo sự trùng lắp giữa thứ tự hóa đơn và thứ tự bảng kê thuế GTGT. Một số MẸO:

- Khi hạch toán kế toán chứng từ nào, cần ghi chú lên tờ chứng từ 02 loại thông tin: (tháng hạch toán + Tài khoản dùng hạch toán). Điều này giúp dễ dàng đối chiếu thông tin giữa phần mềm với chứng từ. Xem ảnh minh họa tại đây.

2. Nhập doanh thu bán hàng:

- Nhập theo hóa đơn với các doanh thu có xuất hóa đơn.

- Lưu ý:

- Các trường hợp xuất hóa đơn kỳ này nhưng phải phân bổ doanh thu cho nhiều kỳ sau (Doanh thu chưa thực hiện) hoặc ngược lại, các hóa đơn đã xuất từ lâu nhưng phải phân bổ doanh thu vào kỳ này. Trường hợp này sử dụng tính năng nhắc việc: lập sẵn bút toán, CAM sẽ nhắc ghi sổ khi đến ngày;

- Các khoản thu nhập không phải xuất hóa đơn (nếu có);

- Mời xem video hướng dẫn tại đây.

3. Nhập các loại chứng từ đầu vào:

- Lần lượt nhập theo thứ tự của tập chứng từ đã sắp xếp;

- Lưu ý:

- Các đối tượng CHI PHÍ cần sử dụng CHÍNH MÃ ĐỐI TƯỢNG khi đã hạch toán khoản DOANH THU tương ứng. Làm vậy thì khi quyết toán lãi lỗ từng đối tượng (hợp đồng, công trình, vụ việc…) mới đúng theo nguyên tắc PHÙ HỢP.

- Các bút toán ghi nhận theo nguyên tắc GIÁ GỐC và có liên quan đến SỐ LƯỢNG (như nhập nguyên liệu, hàng hóa…) chỉ được làm 1 bút toán nhập kho duy nhất (Ghi Nợ TK 152. 153 155 156).

- Mời xem video hướng dẫn tại đây.

4. Nhập chứng từ ngân hàng:

- Tốt nhất là nhập theo thứ tự của bảng sao kê. Các số liệu chi tiết cần xem trên chứng từ như Ủy nhiệm chi, Giấy nộp tiền, Báo Nợ, Báo Có, hóa đơn thu phí…

- Lưu ý:

- MẸO: Thông qua kiểm tra lại số dư từng thời điểm (cuối tháng, cuối quý xem có khớp không) so với sao kê có thể kết luận việc nhập chứng từ có đủ và đúng không?

- Mời xem video hướng dẫn tại đây.

5. Các bút toán về lương, Trích Bảo hiểm bắt buộc, KPCĐ + Thuế TNCN.

- Mời xem video hướng dẫn tại đây.

6. Trích khấu hao Tài sản cố định & Phân bổ chi phí trả trước, Công cụ dụng cụ:

- Mời xem video hướng dẫn tại đây.

7. Các bút toán về thuế GTGT:

- Mời xem video hướng dẫn tại đây.

8. Phân bổ CP SC Chung, tính Giá thành:

- Mời xem video hướng dẫn tại đây.

9. Kiểm tra số liệu trước khi lập BCTC:

- Kiểm tra chi tiết công nợ:

- Cho từng hợp đồng, vụ việc (141, 131, 138, 331, 338…)

- Mời xem video hướng dẫn tại đây.

- Kiểm tra các TK tiền 111, 112:

- Không được âm bất cứ thời điểm nào.

- MẸO: Xem sổ cái –> Kiểm tra cột Số Dư.

- Mời xem video hướng dẫn tại đây.

- Kiểm tra TK Vật tư, Công cụ, Thành phẩm, Hàng hóa (152, 153,155, 156):

- Số lượng có bị âm kho không?

- MẸO: Xem Sổ chi tiết Nhập – Xuất – Tồn –> Kiểm tra cột Số lượng cuối kỳ.

- Mời xem video hướng dẫn tại đây.

- Kiểm tra TK 133 so với tờ khai thuế GTGT:

- Tốt nhất nên kiểm tra từng tháng (hoặc quý).

- MẸO: Lưu ý một số chỉ tiêu sau:

- Số Dư Nợ đầu kỳ TK 133 = Chỉ tiêu 22 trên tờ khai;

- Số Dư Nợ cuối kỳ TK 133 = Chỉ tiêu 43 trên tờ khai;

- Phát sinh Nợ TK 133 (trừ các bút toán điều chỉnh) = Chỉ tiêu 25 trên tờ khai;

- Mời xem video hướng dẫn tại đây.

- Kiểm tra đối ứng Nợ 333 với TK tiền (1111, 1121). Các phát sinh chính là các lần nộp thuế –> khớp đúng với các giấy nộp tiền.

10. Kết chuyển, lập Báo cáo tài chính.

- Mời xem video hướng dẫn tại đây.

IV. CÁC BƯỚC IN ẤN, HOÀN THIỆN CHỨNG TỪ, SỔ SÁCH:

1. Kiểm tra việc đánh số các phiếu:

Các Phiếu Thu – Chi, Nhập – Xuất cần được đánh số thứ tự theo trình tự thời gian. Trong quá trình nhập liệu, có thể các phiếu này đánh số không đúng theo quy định –> cần phải điều chỉnh cho đúng. Cách làm như sau:

- Xem hướng dẫn đánh số Phiếu Thu – Chi tại đây;

- Xem hướng dẫn đánh số Phiếu Nhập – Xuất tại đây;

2. In các loại phiếu:

- Xem hướng dẫn in Phiếu Thu – Chi tại đây;

- Xem hướng dẫn in Phiếu Nhập – Xuất tại đây;

3. In các loại sổ sách:

- Sổ nhật ký chung –> Mời xem video hướng dẫn tại đây;

- Sổ cái các tài khoản:

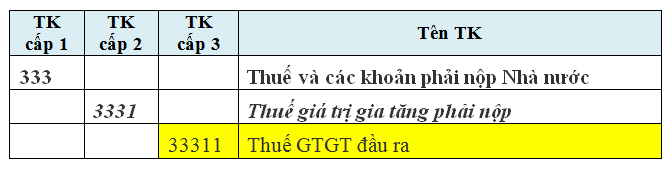

- MẸO: Xem Bảng Cân đối tài khoản, đánh dấu các TK cấp thấp nhất –> chính là các TK cần in. Tại hình minh họa dưới đây, TK cần in được tô màu vàng.

- Mời xem video hướng dẫn tại đây;

hình minh họa

- Sổ Tổng hợp Đối ứng tài khoản:

- Đây thực chất là sổ cái nhưng được gộp các bút toán cùng tài khoản với nhau –> Thể hiện quan hệ với Tài khoản có đối ứng.

- Mời xem video hướng dẫn tại đây;

- Sổ chi tiết các loại:

- MẸO: Xem Bảng Cân đối tài khoản, đánh dấu các TK có chi tiết để in. Lưu ý có 2 loại sổ chi tiết: Sổ chi tiết và sổ Tổng hợp – Chi tiết.

- Mời xem video hướng dẫn tại đây;

- Sổ quỹ tiền mặt (111) –> Mời xem video hướng dẫn tại đây.

4. In Quyết toán, Báo cáo tài chính năm:

- Báo cáo kết quả kinh doanh –> Mời xem video hướng dẫn tại đây.

- Báo cáo lưu chuyển tiền tệ –> Mời xem video hướng dẫn tại đây.

- Bảng cân đối kế toán –> Mời xem video hướng dẫn tại đây.

- Bảng cân đối phát sinh Tài khoản –> Mời xem video hướng dẫn tại đây.

- Thuyết minh BCTC (sửa lại các chỉ tiêu cho phù hợp từng doanh nghiệp) –> Mời xem video hướng dẫn tại đây.

CHÚC CÁC QUÝ VỊ THÀNH CÔNG!

0

0 0

0